半導体製造受託サービス(ファウンドリー)市場において、台湾TSMCの独占状態が新たな段階に達した。

市場調査会社Counterpoint Researchが2025年10月10日に発表したデータによると、TSMCは2025年第2四半期のピュアプレイファウンドリー市場で71%という驚異的なシェアを記録した。これは前四半期の68%から3ポイント、前年同期の65%から6ポイントの上昇である。

この数字が意味するのは、世界中のハイエンドGPUやCPUを製造できる企業が実質的に一社しか存在しないという、極めて異常な市場構造だ。NVIDIA GeForce RTX 5090、AMD Radeon RX 9000シリーズ、そしてIntel Core Ultra 300シリーズ—これらすべてがTSMCの製造キャパシティに依存している。

ゲーミングPC市場にとって、これは単なる業界ニュースではなく、価格と供給に直結する重大な構造的問題である。

圧倒的な数字が示す現実

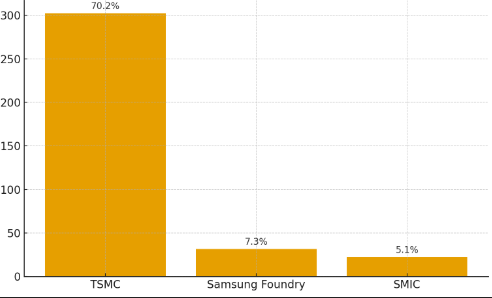

TrendForceのデータによると、2025年第2四半期の世界ファウンドリー市場規模は417億ドル(約6兆2,000億円)に達し、前四半期比14.6%の成長を記録した。このうちTSMCだけで302.4億ドル(約4兆5,000億円)を売り上げ、70.2%のシェアを獲得している。

一方、2位のSamsung Foundryは31.6億ドル(7.3%シェア)、3位の中国SMICは22.1億ドル(5.1%シェア)に過ぎない。TSMCと2位Samsungの差は約63ポイント—これは「競合」と呼ぶには程遠い、圧倒的な格差である。

より重要なのは、TSMCの売上の約75%が7nm以下の先進プロセスノードから生まれており、そのうち約25%が最先端の3nmプロセスによるものだという事実だ。この3nmプロセスで製造されているのが、NVIDIA Blackwell GPU、AMD Zen 5 CPU、Apple M-seriesチップといった、現代のハイエンド半導体の主力製品である。

技術的優位性の源泉—なぜTSMCだけが勝ち残ったのか

TSMCの独占状態は偶然の産物ではない。以下の技術的優位性が、競合他社に追随を許さない圧倒的な地位を築いた。

先進プロセスノードの製造能力

3nm、5nmといった最先端プロセスノードの量産体制を確立しているのは、現時点でTSMCのみである。Samsungも技術的には3nmを製造できるが、歩留まり(良品率)と信頼性においてTSMCに大きく劣る。このため、NVIDIAやAMDといった主要顧客は、リスクを冒してまでSamsungに発注する理由がない。

実際、Samsungが2nm製造でTSMCより33%安い価格(ウェハー単価2万ドル vs 3万ドル)を提示しているにもかかわらず、主要な顧客獲得には至っていない。価格だけでは、製造プロセスの信頼性と歩留まりの劣位を補えないのだ。

先進パッケージング技術の独占

TSMCが持つもう一つの決定的な優位性が、CoWoS(Chip-on-Wafer-on-Substrate)をはじめとする先進パッケージング技術である。この技術は、GPUダイとHBM(高帯域幅メモリ)を緊密に接続するために不可欠であり、NVIDIA H100/H200やBlackwellといったAI向けGPUの製造には必須の技術だ。

この分野でもTSMCは圧倒的なキャパシティを持ち、競合他社は規模において太刀打ちできない。AI市場の爆発的成長により、CoWoS技術への需要は急増しており、これがTSMCの市場支配力をさらに強固にしている。

製造キャパシティと納期の安定性

最先端プロセスノードで大量生産を安定的に行えるキャパシティを持つのは、現時点でTSMCのみである。Samsungは技術的には製造可能でも、TSMCほどの生産規模と納期の安定性を実現できていない。Intel Foundryに至っては、18A(1.8nm相当)や14A(1.4nm相当)プロセスの開発を進めているものの、実際の量産実績はまだ乏しい。

顧客企業にとって、製品発売スケジュールの遅延は数百億円規模の損失につながる。このため、技術的に可能であっても、実績と信頼性で劣る競合他社への発注は極めてリスクが高い。結果として、顧客はTSMCに集中せざるを得ない。

ゲーミングPC市場への直接的影響

TSMCの独占状態は、ゲーミングPC市場に以下の具体的な影響をもたらしている。

GPU価格の高止まり

NVIDIA GeForce RTX 40シリーズの価格が高止まりしている主要因の一つが、TSMCのウェハー価格上昇である。最先端プロセスノードの需要が供給を上回る状況では、TSMCは価格決定権を完全に握っている。実際、2nmプロセスのウェハー単価は3万ドルに達するとされ、これが最終製品価格に転嫁される。

競合ファウンドリーが存在しない状況では、価格交渉力は完全に製造側にある。NVIDIAやAMDがいくら値下げを望んでも、TSMCのウェハー価格が下がらない限り、GPU価格の大幅な低下は期待できない。

供給制約リスクの恒常化

TSMCへの依存度が高まるほど、単一障害点(Single Point of Failure)のリスクが増大する。地政学的リスク(台湾海峡情勢)、自然災害、あるいは工場での事故など、何らかの理由でTSMCの生産が停止すれば、世界中のGPU/CPU供給が即座に停止する。

実際、2024年の台湾大地震の際には、TSMCの一部工場が一時的に操業を停止し、半導体市場全体に影響が及んだ。このような供給リスクは、TSMCの独占状態が続く限り、構造的に解消されない。

次世代製品の発売スケジュール制約

NVIDIA、AMD、Intelといった主要企業が、すべてTSMCの製造キャパシティを奪い合っている。このため、製品発売スケジュールがTSMCの生産計画に完全に依存する状況が生まれている。

たとえば、NVIDIA GeForce RTX 50シリーズの発売時期は、TSMCがBlackwellアーキテクチャ向けのウェハーをどれだけ割り当てられるかに依存する。AMD Radeon RX 9000シリーズも同様である。競合ファウンドリーという選択肢がない以上、製品ロードマップ自体がTSMCの都合に左右される。

競合他社の苦境—Samsung、Intel Foundryの現状

Samsung Foundry: 技術はあれど顧客なし

Samsung Foundryは技術的にはTSMCに次ぐ能力を持つが、顧客獲得に苦戦している。2025年第2四半期のシェアは7.3%と、前四半期の7.7%からさらに低下した。

Samsungの主要な問題は歩留まりの低さである。3nmプロセスの量産は技術的に可能だが、良品率がTSMCに及ばないため、主要顧客は高リスクを避けてTSMCを選ぶ。価格で33%のディスカウントを提示しても、信頼性の差は埋められない。

現在、Samsungの主要案件はNintendo Switch 2向けのTegra X2チップ(8nmプロセス)など、先端ではない製品に限られている。最先端プロセスでの大口顧客獲得は、依然として実現していない。

Intel Foundry: 投資は巨額だが実績はゼロ

Intelは自社のファウンドリー事業拡大に巨額投資を行っているが、市場シェアは依然として極めて小さい。18A(1.8nm相当)プロセスの開発を進めているものの、外部顧客からの大口受注実績はほとんどない。

Intel Foundryの課題は、技術的信頼性と量産実績の欠如である。どれだけ先進的なプロセスノードを開発しても、実際に大量生産して顧客に納品した実績がなければ、主要顧客は発注しない。この「信頼の壁」を突破するには、まだ数年を要すると見られる。

中国SMIC: 先端プロセスから締め出し

中国SMICは5位に位置するが、米国の輸出規制により先端プロセスノード向けの製造装置を入手できない。このため、7nm以下の先進プロセスでの量産は事実上不可能であり、TSMCとの技術格差は開く一方である。

SMICは成熟プロセス(28nm以上)では一定の競争力を持つが、ハイエンドGPU/CPUが必要とする先進プロセスには参入できない。地政学的要因により、この状況が変わる見込みは当面ない。

独占状態のリスクと今後の展望

TSMCの71%シェアは、短期的には同社の技術的優位性を示す数字だが、長期的には市場全体にとって健全とは言えない。

価格決定権の完全掌握

競合が存在しない市場では、価格決定権は完全に供給側にある。TSMCは顧客企業の業績を見ながら、ウェハー価格を自由に設定できる立場にある。これは、最終的に消費者が支払うGPU/CPU価格の高止まりにつながる。

実際、2nmプロセスのウェハー単価は、5nmプロセスの約2倍に達すると見られている。このコスト上昇は、必然的に最終製品価格に転嫁される。

イノベーション速度の鈍化リスク

独占企業には、競合からのプレッシャーがないため、技術革新のペースを自ら制御できる。TSMCが次世代プロセスノードの投入を遅らせたとしても、顧客には他の選択肢がない。

現時点では、AI市場の爆発的成長により、TSMCは製造キャパシティを最大限に拡大する必要があるため、投資は活発である。しかし、市場成長が鈍化した場合、独占企業特有の停滞が生じるリスクは否定できない。

地政学的リスクの増大

TSMCの工場は主に台湾に集中しており、地政学的リスクが極めて高い。米国アリゾナ州での新工場建設が進んでいるが、コストは台湾の工場より30%高いとされ、価格競争力に影響する。

台湾海峡での軍事的緊張が高まれば、世界の半導体供給は即座に危機に瀕する。この単一障害点リスクは、TSMCの独占状態が続く限り、構造的に解消されない。

まとめ: ゲーマーが知っておくべきこと

TSMCの71%という圧倒的市場シェアは、以下の現実をゲーマーに突きつけている。

- GPU/CPU価格の高止まりは独占から生まれる問題である: 競合ファウンドリーが存在しない以上、価格決定権はTSMC側にある。価格低下を期待するのは非現実的だ。

- 供給制約リスクは恒常化する: 単一の製造元への依存は、地政学的リスクや災害リスクを構造的に抱え込むことを意味する。

- 製品発売スケジュールはTSMC次第: NVIDIAやAMDの製品ロードマップは、TSMCの生産計画に完全に依存している。

- 競合他社の追い上げには時間がかかる: Samsung、Intel Foundryがシェアを奪還するには、最低でも数年単位の時間を要するはずだ。

結論として、ゲーミングPC市場は今後数年間、TSMCの独占体制下に置かれ続ける。この状況を前提として、GPU/CPUの購入タイミングと予算配分を考える必要がある。価格が「適正」になることを期待するのではなく、「TSMCが決めた価格」を受け入れるか、旧世代製品で妥協するか—選択肢は極めて限られている。

GearTuneをチェックして最新ニュースをお見逃しなく。