はじめに

2024〜2025年にかけて、DRAMおよびNANDフラッシュメモリーの価格が急騰している。

これは単なる景気循環ではなく、メーカー側の供給戦略とAIサーバー需要による構造転換が同時に進んだ結果である。

特に、GearTune編集部さいとーの独自視点として「8GB DRAMは復権するのか」という点にも踏み込み、市場のボトム帯容量が再び重要性を持ち始めている理由を読み解く。

DRAMとNANDの価格上昇は「加速フェーズ」に突入している

台湾TrendForceの分析では、2024年Q1の平均販売価格(ASP)は以下のような非常に大きな伸びを記録した。

- DRAM:最大20%上昇

- NAND:23〜28%上昇

これは過去の不況期後の回復局面と比較しても異例であり、価格の戻りが“速く”“強い”ことが特徴である。

さらに2025年11月初旬のスポット市場では、DRAMチップ:+7.1%は、512Gb TLC NANDウェーハ:+17.1%という急激な上昇が確認されている。

メーカーが製品を販売した際の平均価格を示す指標。市場の価格動向を把握するための最重要データである。

NANDフラッシュメモリーの基板となる素材。これが不足するとSSD価格も跳ね上がる。

ウェーハの急騰は、メーカーがHBMや企業用SSD(eSSD)といった高利益製品へウェーハを優先投入しており、汎用市場への供給を意図的に絞っていることを示している。

メーカー収益は一気に黒字化し、構造改善が進んでいる。

価格回復により、サムスン電子のメモリー部門は約2.8〜2.9兆ウォンの黒字へ反転した。

ここには、過去の不況期に積み上がった在庫評価損を戻し入れる「評価益」が働いている。

ただし評価益は“一度限りの効果”であり、持続的な黒字化は以下に依存する。

- HBMの高価格維持

- eSSD市場の強烈な引き合い

- DDR5普及の速度

メーカー自身もHBM・eSSDの追加値上げを予測しており、中期的な強気姿勢が明確だ。

価格を上げる「意図された戦略」

減産が市場を引き締めた

マイクロン、サムスン、SKハイニックスは2023〜2024年にかけて計画的な大規模減産を実施した。

その結果、川下のAdataやPhisonなどの収益も改善し、メモリー業界全体が利益体質へシフトしている。

減産は一時的な価格調整ではなく、メーカーによる「供給管理モデルの最適化」に踏み切った象徴的な動きである。

2023年のメモリー市場は、PCやスマートフォンなどの需要低迷と、それに伴うDRAMやNANDフラッシュの供給過剰によって、価格が大幅に下落し、メーカー各社の収益を圧迫していた。

この厳しい市況を受け、市場シェア上位を占めるマイクロン、サムスン、SKハイニックスの3社は、在庫調整と価格回復を目指して計画的な大規模減産に踏み切ったのだった。

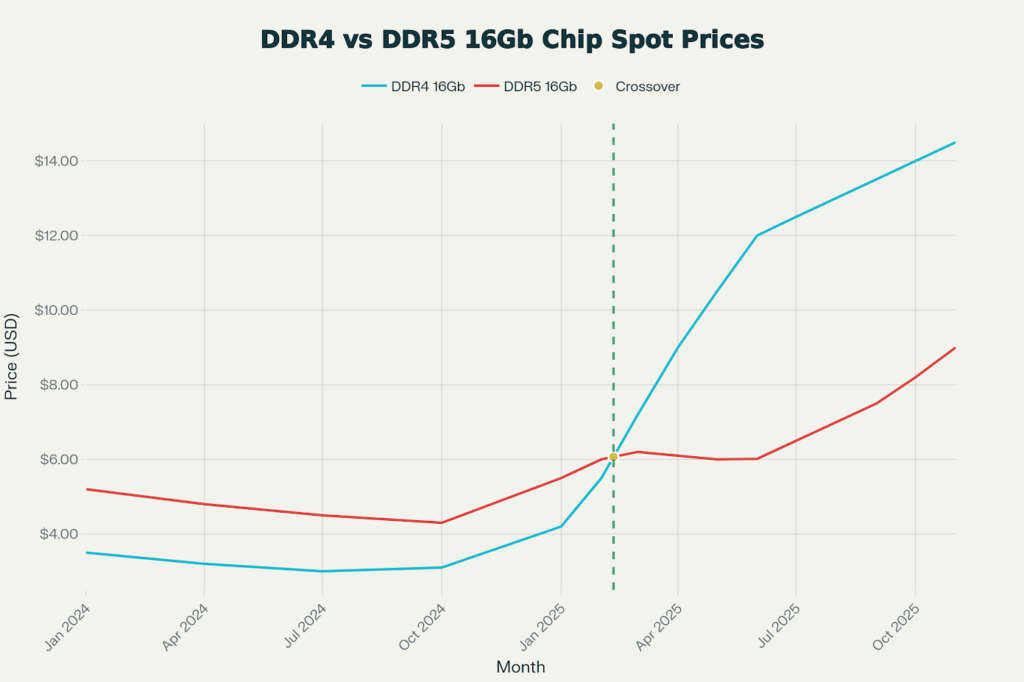

高利益製品へのキャパシティ集中:DDR4は意図的に減らされている

メーカーはDDR4生産を削減し、DDR5およびHBM生産を最優先している。

これにより、以下の現象が発生している。

- DDR4の価格が不安定化

- 一部容量で「DDR4の方が高い」という逆転現象

- 市場にDDR5への移行を迫る力学が働く

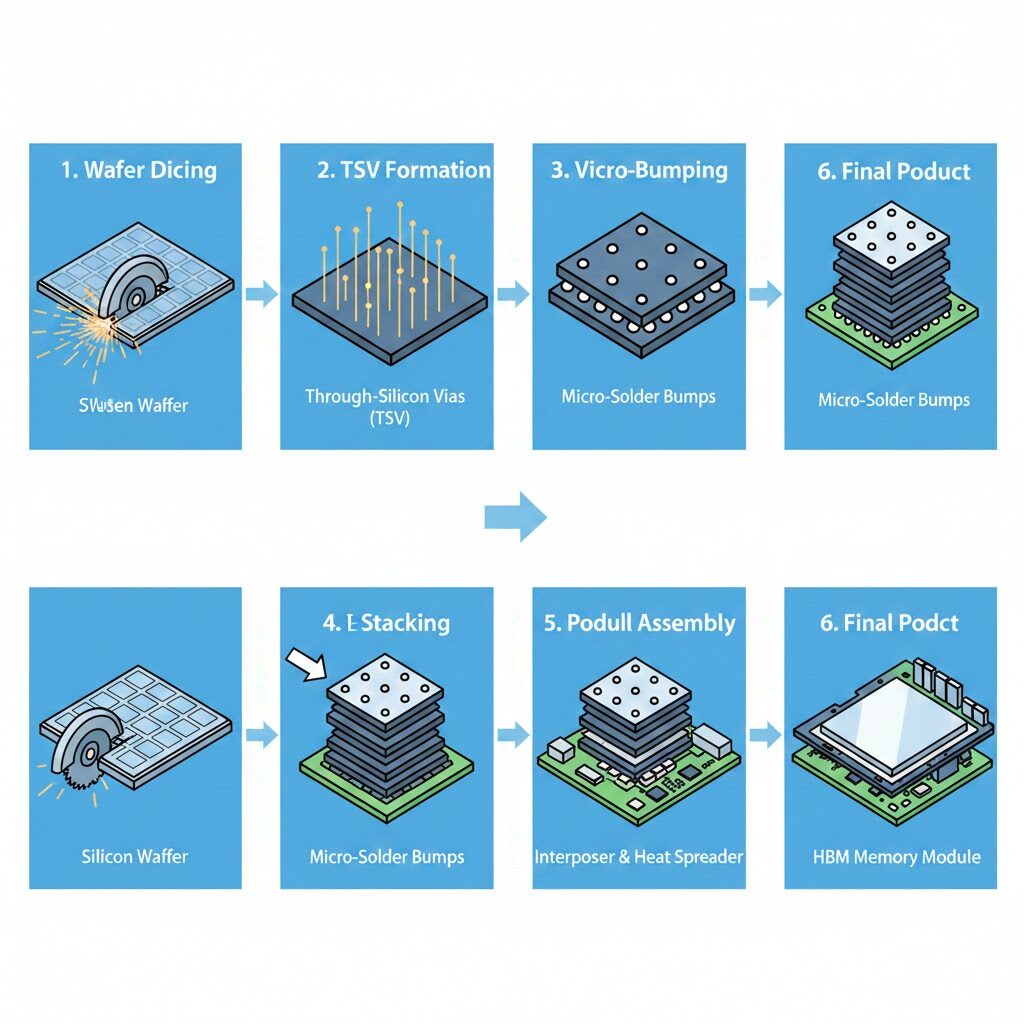

AI・GPU用の超高性能メモリー。高付加価値ゆえにメーカーの利益源になっている。

需要側の急激な変化:AIサーバーとeSSDが市場を塗り替える

HBM需要がDRAM市場全体の価格を押し上げる

生成AIが主導するサーバー需要により、HBMの需要は増加し続けている。

HBMは製造難度が高く、歩留まりも低い。このためキャパシティを食い、一般DRAM生産を圧迫している。

結果として、DRAM供給量が減少→DRAM価格の底上げが発生という“波及的価格上昇”が起きている。

eSSD品薄がNAND市場を本格的に押し上げる

デルやHPEなどの世界的サーバーメーカーはAIインフラ整備のため、大容量eSSDを大量発注している。

eSSDは高耐久・高信頼性を求められるため、使われるNANDも高品質である。

この需要集中により、eSSDは深刻な品薄になっている。

メーカーはNANDをeSSDへ優先供給し、汎用SSD向けNANDが減り、価格上昇を加速するという構図が成立しているのだ。

DRAM:DDR4とDDR5の価格が“逆転”

2024〜2025年には以下が起きている。

- DDR4:供給減で価格乱高下

- DDR5:供給優先で比較的安定

- 一部容量帯で「DDR4>DDR5」という異常価格

これらはメーカーが「市場にDDR5移行を促すために、DDR4を意図的に高値に誘導している」結果だ。国際的なカルテルと言っても良いだろう。

独自視点:8GB DRAMは復権するのか?

8GBはPCメモリーの“最低ライン”として長らく位置づけられてきた。しかしDDR4生産削減により以下の状況が生まれている。

- DDR4の8GBが相対的に高価化

- DDR5移行期で16GB以上が主流化

- その一方で、低容量帯は供給が細り“希少性が上がる”

結果として、8GBモジュールは再び価値を持ち始めている。

特に中古市場では割高感が強まり、クラウドPC・小型PCなど低価格帯機器で“需要が残る容量”として存在感を保つ可能性がある。

8GBは消費者向けでは“過渡期の主役”としてもう一度脚光を浴びるとさいとーは予測している。

まとめ

DRAM・NAND市場の急騰は、景気循環ではなく“構造的変化”によって生じた。

AI需要、メーカーの供給戦略、規格移行圧力が複合的に絡み、市場は高値圏の新常態へ向かっている。

そして、独自視点として強調すべきは8GB DRAMの復権可能性である。

DDR4生産縮小とDDR5移行加速の狭間で、低容量帯メモリーは再び注目を浴びつつある。

これからのメモリー市場は、上からも下からも“価格構造が再定義される時代”に入ったといえよう。

GearTuneをチェックして最新ニュースをお見逃しなく。