巷ではAIバブルと騒がれて久しい。

毎日毎日AIバブルと喚いている輩がいて耳がタコになりそう

だ。

『マネー・ショート華麗なる大逆転』でも有名な投資家のマイケル・バーリ氏のXでもポストもこの騒ぎに油を注いだが、一瞬その騒ぎが静まる出来事が数日前にあった。

NVIDIAの決算がめちゃくちゃ好調だったのである。

エヌビディアが現地時間11月19日に発表した2026年1月期の第3四半期(8~10月)決算は、まさに規格外だった。

売上高は約570億ドル(約9兆円、前年同期比62%増)、データセンター部門の売上高は全体の9割を占める水準に達した。昨年から懸念されていた粗利益率も73.4%と計画どおりの改善を見せ、EPS(1株当たり利益)も市場予想を上回った。第4四半期のガイダンス(業績見通し)も予想を上回る強気なものであった。

ー東洋経済オンライン(https://toyokeizai.net/articles/-/919366)

まあこれは当然といえば当然で、大手各社が凌ぎを削って、とんでもないスピードで進めているデータセンター構築があるので、当然中身を担っているNVIDIAの売上は好調なはずだ。

| 企業名 | 公開プロジェクト名 | 概要・特徴 | 主な拠点・計画 |

|---|---|---|---|

| Project Suncatcher | 宇宙空間にAI用データセンターを構築。2027年衛星搭載TPU打ち上げ計画 | 衛星上データセンター(宇宙) | |

| Oracle + OpenAI + ソフトバンクG | Stargateプロジェクト | スーパーコンピューティング・AI特化型大型データセンター建設。10GW級の大規模投資 | 米国ウィスコンシン州など |

| Amazon | AWSリージョン(リージョン名多数) | グローバルに多数拠点。クラウドインフラの要として広域展開 | 世界各地に複数リージョン |

| Meta | Hyperscale Data Centers | 大規模キャンパス型データセンター。自社専用AI・SNS基盤向け | 米国・欧州など各地 |

| Apple | – | Apple専用データセンター。プライベートキャンパス型 | 米国・欧州中心 |

が、この決算好調がAIバブルそのものだと指摘する日本人が極めて少ない。破滅に向かっている道のりを喜んでいる阿呆を見ていると、同じ日本人として情けなくなる。

GearTune編集部はかねてより、技術視点からAMDの台頭やIntelの没落劇を早期より予測してきた。

今回はマクロな視点での予測を編集部さいとーから、より技術的で、ミクロな視点の予測を編集長から行っていこうと思う。

そもそもバブルって何だ?

バブルとは、経済学でいう「実際の価値よりも過剰に高く資産の価格が上がっている状態」である。

たとえば、株や土地の値段が本来の価値を大きく超えて急激に高騰し、多くの人がギャンブル的に買いに走る現象がこれだ。

NVIDIAが急にゴミのようなグラボを発売する予定を立てたとする。(いつもじゃねえかというツッコミはさておき…)

すると何が起きるか??

- 投資家たちは、「あのNVIDIAが出すのだから、何か革新的な技術が隠されているに違いない」「このグラボはマイニング(採掘)に使える」「いや、AIチップの試作版だ」といった根拠のない憶測で盛り上がる。

- 一部のインフルエンサーやメディアが、「これは次のトレンドだ」「買わないと乗り遅れる」と煽り、ゴミグラボの価値は、実際の価値からかけ離れて急騰し始める。

- 「このグラボの価格は明日はもっと上がる」という期待が支配的になり、多くの人がすぐに転売して利益を得ることを目的として、次々とゴミグラボを買いに行き始める。

- この「ゴミグラボ」の実際の価値(ゼロに近い)完全に無視し、10倍、20倍と膨れ上がる。これは実態のない「泡」が膨らんでいる状態である。

- 多くの人が借金をしてまで株を買い、株価が上がれば上がるほど、熱狂的な投機熱がさらに強まる。

- 大手機関投資家や、先に高値で売って逃げた賢い投資家が、利益確定のためにゴミグラボを売り始める。

- 「ゴミグラボ」の価値はの発表前の本来の価値、あるいはそれ以下にまで落ち込む。

この状態は、まるで「泡(バブル)」のように膨らんでいるものの、中身は本当の価値を伴わないため、いつかはじけて急激に価格が下がる怖さがある。

バブルが崩壊すると、株価や土地の価格が急落し、経済に大きなダメージを及ぼす。

つまり、バブルとは「一時的に経済が特定の資産の価格上昇で活況に見えるものの、本質的な価値とかけ離れているため、やがて急激に崩れる現象」である。

名前の由来は「泡」のようにはかなくも膨らんで、すぐに破れてしまうことから来ている。

| 年代 | バブル名 | 主な原因・背景 |

|---|---|---|

| 1630年代 | チューリップ・バブル | オランダでチューリップ球根の投機的高騰。需要と供給のアンバランス。 |

| 1720年代 | ミシシッピ・バブル | フランスでジョン・ローによる国債発行とミシシッピ会社株の過剰投資。 |

| 18世紀初頭 | 南海泡沫事件 | イギリスで南海会社株の投機。過剰な期待と投機資金の流入。 |

| 1980年代後半〜90年代初頭 | 日本バブル景気 | プラザ合意による超低金利政策、金融自由化、投機的土地・株式投資の急増。 |

| 1990年代後半〜2000年代初頭 | ITバブル(ドットコムバブル) | インターネット関連企業の過剰投資と株価高騰。過大評価されたテクノロジー株。 |

| 2007〜2008年 | サブプライムローン危機(世界金融危機) | 米国の低所得者向け高リスク住宅ローンの膨張。信用収縮による金融危機。 |

なぜAIブームはバブルと言われているのか?

多くの人がAIブームがバブルと考えているのには様々な要因がある。

- 投資速度が極端に早すぎる

- 投機的集中が発生している

- 循環取引が行われている。

- 減価償却の期間を長引かせることで、利益を大きく見せている。

- 無差別な資金流入と企業選別の欠如

- 期待と現実のギャップ

第1回はこれらの解説を行い、第2回からは各項目の説明やGearTune編集部独自の視点でのAIバブルについての解説を行っていく。

1. 投資速度が極端に早すぎる

2023年のChatGPT登場以降、テック企業各社のAI関連投資は狂気じみた速度で加速している。

MetaのザッカーバーグはAI投資に2024年だけで約350億ドル以上をぶち込むと宣言し、Microsoftは年間400億ドル超、GoogleのAlphabetも500億ドル規模の設備投資を発表した。

これらの数字を見て「凄い」と感心している連中が世間には多いが、優秀な読者の方々には冷静に考えてほしい。たった2年前まで、こんな投資規模は誰も想定していなかっただろう。

通常、企業が大規模な設備投資を行う際には、綿密な需要予測やROIと言われる投資利益率の計算、段階的な展開計画が練られる。

ところが現在のAI投資は、まるで「隣の家が建てたから、うちももっとデカいのを建てなきゃ」という見栄の張り合いのような様相を呈している。

Microsoftのサティア・ナデラCEOは「AIインフラへの投資は今後数年で数千億ドル規模になる」と語っているが、その投資に見合うだけの収益モデルが確立されているかというと、極めて怪しい(とAIバブルを警鐘する人は見ている。)

OpenAIのChatGPTは月額20ドルのサブスクリプションモデルだが、1回のクエリにかかるコストは推定で数セントから数十セントらしい。つまり、ヘビーユーザーほど赤字になる構造だ。

MicrosoftがOpenAIに投資した130億ドルが回収できる道筋は、現時点では全く見えていない。

歴史を振り返れば、このような「とにかく投資しまくる」フェーズは常にバブルの前兆だった。

2000年のITバブル期、通信企業各社は光ファイバー網の構築に膨大な資金を投じたが、実際の需要を大きく上回る過剰投資となり、多くの企業が破綻した。

2. 投機的集中が発生している

当たり前のようになっているが、現在のAI関連株への資金流入は、もはや投資ではなく投機だ。改めて言う。投機というのはギャンブルだ。

NVIDIAの株価を見てみよう。

2022年10月に底値をつけた後、2024年11月までの約2年間で約10倍になった。時価総額は一時3.5兆ドルを超え、AppleやMicrosoftを抜いて世界一になった。

この株価上昇を支えているのは、実際の業績というよりも「AIの未来への期待」だ。確かにNVIDIAの売上は伸びているが、その成長率が永続的に続くと本気で信じている投資家がどれだけいるのか。

さらに問題なのは、AI関連銘柄全体に資金が殺到していることだ。まともなビジネスモデルもない新興企業が、「我々はAI企業です」と名乗るだけで数億ドルの資金調達に成功している。これは「アルトマンタッチ」とも揶揄されていて、オープンAIのサム・アルトマンが触ったものすべてが金になるとも言われている。(やばいよね?)

Stability AIやInflection AIといったなんだかよくわからないAI関連企業は、具体的な収益化の道筋も示さないまま、それぞれ10億ドル以上の評価額を獲得した。投資家たちは「第二のOpenAIを見逃すな」という強迫観念に駆られ、まるでチューリップ球根を奪い合った17世紀のオランダ人のように行動している。

VC(ベンチャーキャピタル)業界の実態はさらに酷い。

2023年のAI関連スタートアップへの投資額は全世界で500億ドルを超えたが、そのうち実際に収益を上げている企業は一握りだ。大半は「将来性」という名の幻想に金が注ぎ込まれている。

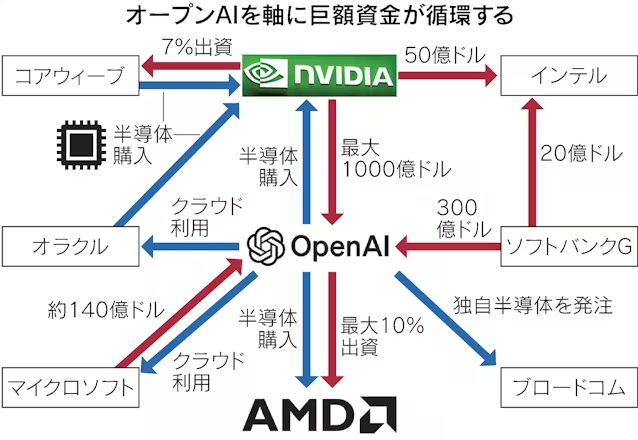

3. 循環取引が行われている

ここからが本当に醜悪な部分だ。

MicrosoftはOpenAIに130億ドルを投資している。そのOpenAIは、Microsoftのクラウドサービス「Azure」上でサービスを展開し、Azureに膨大な利用料を支払っている。つまり、Microsoftが投資した金が、そのままMicrosoftに戻ってくる構造になっているわけだ。

この種の循環取引は、一見するとWin-Winの関係に見えるが、実態は違う。Microsoftは「AIへの巨額投資」と「Azureの売上増加」という二重の成果を投資家にアピールでき、株価を押し上げることができる。しかし、この金の流れは外部からの実需ではなく、単なる社内循環に過ぎない。

GoogleとAnthropicの関係も同様だ。GoogleはAnthropicに20億ドル以上を投資しているが、AnthropicはGoogle Cloudの大口顧客でもある。Amazon Web Services(AWS)とAI企業群の関係も似たような構図だ。

この状況は、2000年代のエンロンを思い起こさせる。エンロンは子会社との間で循環取引を繰り返し、見かけ上の売上を膨らませていた。結末はご存知の通りだ。

現在のテック大手とAI企業の関係は、合法的ではあるものの、本質的には同じ構造を持っている。実際の経済価値を生み出しているのではなく、金をグルグル回して成長を演出しているだけだ。

【シリコンバレー=清水孝輔】米オープンAIが約200兆円のインフラ投資でいびつな取引を繰り返している。米エヌビディアなどから巨額資金の提供を受け、同社から人工知能(AI)開発用半導体を調達している。売り手と買い手で資金が循環する手法はIT(情報技術)バブル期に類似する。成長を実態以上に大きく見せ過剰投資を呼ぶ危うさがある。 ー日経新聞(https://www.nikkei.com/article/DGXZQOGN090FV0Z01C25A0000000/)

4. 減価償却の期間を長引かせることで、利益を大きく見せている

これはみんな大好きマイケル・バーリ氏が指摘した会計のトリックだが、極めて重要なポイントになるかもしれない。

データセンターやAIチップといった設備投資は、通常3〜5年で減価償却される。つまり、100億ドルのデータセンターを建設した場合、毎年20〜33億ドルを費用として計上しなければならない。

ところが最近、テック企業各社はこの償却期間を延ばし始めている。Metaは一部のデータセンター設備の減価償却期間を従来の3年から5年、さらには7年に延長した。この変更により、年間の償却費用が減り、見かけ上の利益が増える。

例えば、350億ドルの設備投資を3年で償却する場合、年間約117億ドルの費用が計上される。これを7年に延ばせば、年間50億ドルで済む。差額の67億ドルは、そのまま営業利益の増加として報告できる。

投資家は「Metaの収益性が改善した」と喜ぶが、実態は何も変わっていない。単に会計上の数字をいじっただけだ。

しかも、AI関連設備の実際の耐用年数が本当に7年もあるのか極めて疑わしい。技術進化のスピードを考えれば、3年後には旧世代の設備になっている可能性が高い。つまり、企業は設備の価値下落を過小評価し、利益を過大評価している。

これは、日本のバブル期に不動産会社が行っていた手法と酷似している。土地の評価額を過大に見積もり、含み益を計上して好業績を演出していたが、バブル崩壊とともにすべてが幻だったことが明らかになった。

5. 無差別な資金流入と企業選別の欠如

優れた技術を持つ企業も、単なる便乗組も、等しく巨額の資金を調達できている。個人投資家を含め、投資家は「AIならなんでもいい」という状態で、企業の実力や収益性を真剣に吟味していない。

Character.AIという企業は、AIチャットボットのサービスを提供しているが、ビジネスモデルは不明瞭だ。マジで今でも何にも使えない機能満載だから見てほしい↓

それでも2023年に2億5000万ドルの評価額で資金調達に成功した。結局、Googleに買収される形で終わったが、投資家はリターンを得られたのか疑問だ。

Adept AIは「AIエージェント」の開発を掲げて3億5000万ドルを調達したが、具体的なプロダクトはほとんど出ていない。それでも投資家は金を出す。ぜひWatch demoボタンをクリックしてみてほしい。

この状況は、ITバブル期の「ドットコム」企業群と全く同じだ。当時も、実体のないビジネスプランに巨額の資金が流れ込み、多くの企業が何の成果も出さないまま消えていった。

6. 期待と現実のギャップ

最後に、最も根本的な問題を指摘しておく。

現在のAI技術は確かに革新的だが、世間が期待するほど万能ではない。ChatGPTは素晴らしいツールだが、人間の知性を完全に代替できるものではない。ハルシネーションの問題やディープフェイク依然として解決されておらず、重要な意思決定を完全にAIに任せることはできない。

自動運転は「数年以内に実用化」と言われ続けて10年以上が経つが、完全自動運転は未だに実現していない。医療AIは診断支援には有効だが、医師を完全に代替することはできない。

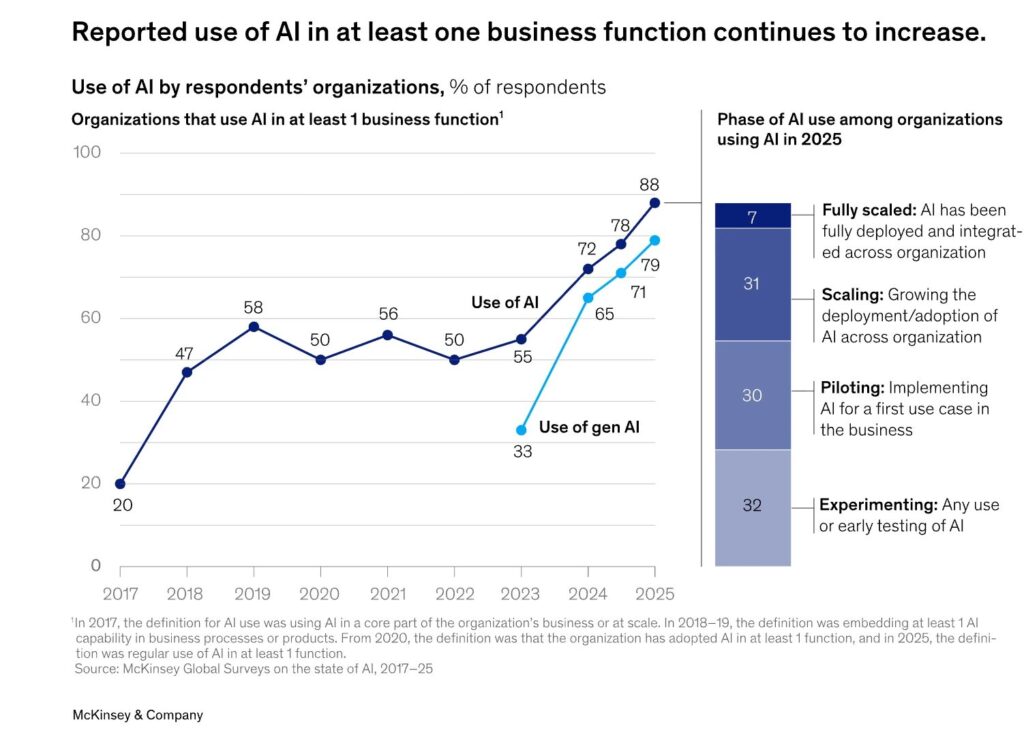

企業が発表する「AI導入による生産性向上」の数字も、大半は誇張されている。実際にAIを導入した企業の多くが、期待したほどの効果を得られていない。マッキンゼーの調査によれば、AI導入企業の約70%が「期待以下の成果」と回答している。

この期待と現実のギャップこそが、バブル崩壊の引き金になる。投資家たちが「思ったほど儲からない」と気づいた瞬間、資金は一斉に引き上げられる。

第2回、乞うご期待!

さてここまで長々と話してしまったが、読者の皆様はついてきてくれただろうか。

第2回は「1. 投資速度が極端に早すぎる」の部分を更に深堀りする。

実は編集部さいとーが特に問題と思われるのが、今回指摘した部分ではなく、急速に行った投資の価値が現れる前に、投資家たちが手を引く可能性がある、ということなのだ。その点、乞うご期待である!

GearTuneをチェックして最新ニュースをお見逃しなく。