第一弾では、

- 「AIバブル」とは何か

- なぜ今のAIブームがバブルと言われているのか

- その代表的な論点(投資速度/投機的集中/循環取引/会計トリック/無差別な資金流入/期待と現実のギャップ)

をざっくり整理した。

第二弾となる今回は、その中でも特にクリティカルなポイントである

「投資のスピードと規模」と「実需 vs 投機」のねじれ

を、調査結果をベースにもう少し冷静に分解していきたい。

結論から言うと、

- インフラ需要という“リアルな実需”はたしかに存在する

- しかしその上に乗っかっているマネーゲーム的なレイヤーは、過去バブルとほぼ同じ構図

- このねじれが解消されないかぎり、「5年以内にどこかで調整(=事実上のバブル崩壊)」はかなり高い確率で起こる

とGearTune編集部は見ている。

「AIバブルじゃない」という反論の中身を、ちゃんと理解する

まずフェアにしておきたいのは、「今のAIブームは単なるバブルじゃない」という反論にも、かなり筋の良い論点がある、という点だ。

典型例がNVIDIAだ。

- 2025年8〜10月期決算で売上+62%、純利益+65%という“規格外”の成長

- 粗利も70%超と化け物じみた水準

- その大半が生成AI向けデータセンター需要由来

さらにクラウド向けGPUは“売り切れ”状態で、2025〜26年分の受注残が約5,000億ドル(約75兆円)あるとされる。これは「期待先行の見込み発注」ではなく、すでに契約で裏付けられた需要だといって間違いないと思う。

Forbes JAPANでも、AIインフラ投資についてこう強調している。

「世界はAI需要を推測しているのではない。契約しているのだ。企業と政府は複数年のAI契約を結び、次の10年にわたって業務を支えるインフラに数十億ドルをコミットしている。…『マグニフィセント6は複数年にわたる契約に裏打ちされた、実際の収益成長を生み出している。これは投機的な需要ではなく、現実的な需要だ』」

ーForbes(AIバブルはそれほど「深刻でない」理由、いやそもそも存在しない)

要するに、

ドットコム期は「将来のトラフィックを勝手に夢想 → 光ファイバー敷きまくる → 客が来なくて死亡」だったのに対し、今回は「すでに複数年契約が締結済み → その裏でGPU買いまくり → 売上・利益という“現金”で確認できる」

という違いがある、という主張だ。

ここだけを切り取れば、「いやこれ、むしろ“AIインフラ超サイクル”の入口では?」という見方にも説得力がある。実際、NVIDIAのジェンスン・フアンCEOも「今は10年以上続くAI投資サイクルの序章だ」と公言している。

ではなぜ、それでも「AIバブルでは?」という声が消えずGearTune編集部もバブルだと予想しているのか?

実需が“本物”でも、その上に乗るマネーゲームがバブルを引き起こしている!

ポイントはシンプルで、

「土台(インフラ需要)は本物だが、その上に積み上がっている期待・資金・会計のレイヤーは、かなりバブル臭い」

という二重構造になっていることだ。

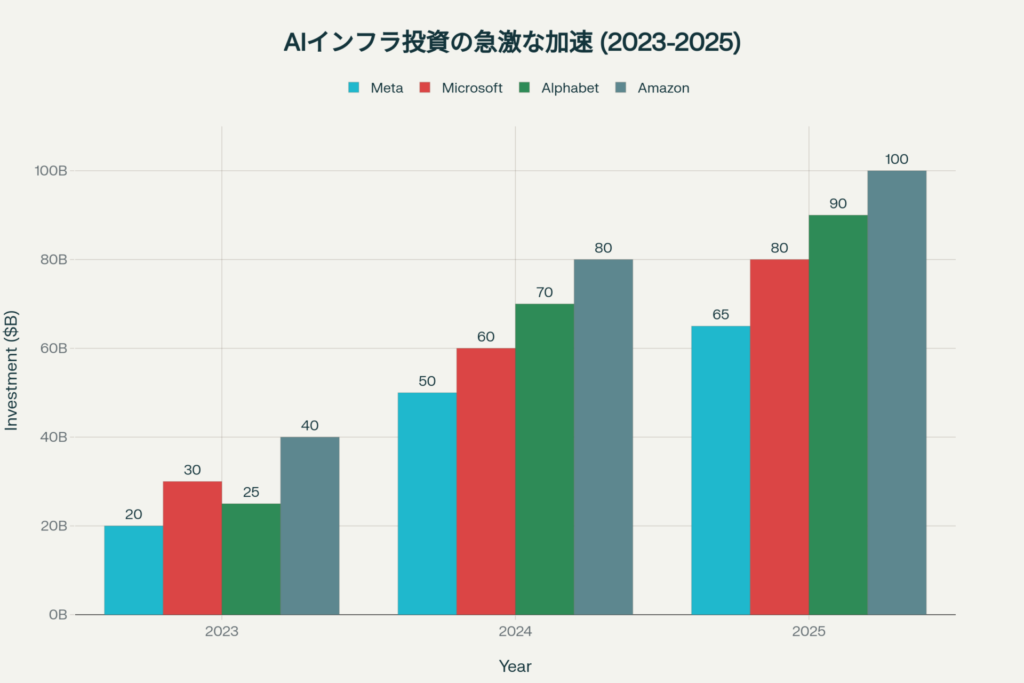

投資額の“ケタ”がおかしい

第一弾でも触れたが、ここ2〜3年のAIインフラ投資のスピードは、歴史的に見ても異常だ。

たった数年で「数百億ドル → 数千億ドル」単位の増額が当たり前になっている。

通常であれば、

- 需要予測(どのくらいAIワークロードが伸びるか)

- 収益モデル(どこで課金してどれくらい回収するか)

- 段階的な投資計画

というステップを踏むはずだが、今起きているのはほぼ

「隣のクラウドが10GW建てると言った?

じゃあうちは12GWだ!」

という“見栄のチキンレース”に近い。

NVIDIAのGPUが売り切れているのも、言い方を変えれば

「本当に回収できるかわからないまま、インフラだけが先に積み上がっている」

状態とも読める。

需要がゼロではないにせよ、「投資総額に見合うだけの利益が本当に出るのか?」という検証は、まだ誰もしていない。

「AI導入の95%が投資回収できていない」というMITの調査もある。

Bloomberg経由で紹介されたMITの調査では、AI導入企業の95%が投資を回収できていないという衝撃的な数字が出ている。

「8月にはマサチューセッツ工科大学(MIT)の研究者が、AI導入に取り組む企業の95%が投資を回収できていないとの調査結果を公表し、市場に衝撃を与えた。」

ーTBS CROSS DIG(AIバブル懸念が再燃、巨額投資の裏で広がるリスクとは-QuickTake)

これが事実だとすれば、

上流では数千億ドル規模のインフラ投資が走っている一方で、下流(実際にAIを使う企業)の大半は、まだ元すら取れていない

という、かなり危ういギャップが生じていることになる。

さらにハーバード+スタンフォードの研究者たちは、

生成AIのアウトプットが「それっぽいだけ」で実際のビジネスの前進や生産性向上に寄与していないケースが多いのでは

という仮説を出している。

上の記事はハーバード大学の『AIが生み出す「ワークスロップ」が生産性を破壊している』という調査だ。

要は、

「AIに報告書を書かせたら“見た目”は立派になった。でも売上も利益も大して変わってないし、むしろ人間がチェックするコストが増えてね?」

という笑えないオチが、世界中で量産されている可能性がある。

上流(インフラ投資)と下流(実需・収益)のこのギャップが、バブル的な「期待と現実の乖離」の主張のコアになる。

ミンスキー・モデルで見る「AIバブルは今どのフェーズか」

経済学者ハイマン・ミンスキーは、バブルのプロセスを

きっかけ → ブーム → 熱狂 → 利益確定 → パニック

という段階で整理した。

ミンスキー・モデルとは、経済学者ハイマン・ミンスキーが提唱した金融市場の不安定性を説明する理論モデルです。このモデルでは、金融システムが「ヘッジ金融」「投機的金融」「ポンツィ金融」の3つの段階を経て徐々にリスクが増大し、最終的に金融危機につながる過程を示しています。

Bloomberg記事も、バブル崩壊についてこうまとめている。

「一般に、バブルが崩壊するのは、投資家が自らの期待が過大だったと気づいたときだ。その前段階では、過熱した楽観が熱狂へと転じ、誰もが高値圏で買いに走る局面が生じる。その後、企業業績の悪化などを背景にした緩やかで長期的な売りや、見通しを一変させる突発的な出来事が起き、投資家が一斉に市場から退避するきっかけとなる。」

ーBloomberg(Why Fears of a Trillion-Dollar AI Bubble Are Growing)

このフレームに当てはめると、現在のAIブームはかなり「熱狂」に近い位置にいる。

- “きっかけ”:ChatGPT公開とLLMブレイクスルー

- “ブーム”:テック各社のAI投資宣言、NVIDIA株高騰

- “熱狂”:評価額数十億ドルのAIスタートアップが雨後の筍状態、巨額CAPEX競争、循環取引

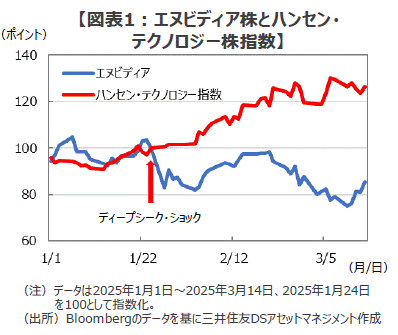

そして、すでに「ミニ・パニック」のようなイベントも経験している。生成AIの感度が高い人であればDeepSeek登場時の熱狂を覚えている人も多いだろう。

「中国のDeepSeekが、相対的に安価なコストで構築したとされる高性能AIモデルを発表し、市場を揺るがせたためだ。ディープシークの急速な成功を受け、テクノロジー株は総額1兆ドル規模の売りに見舞われ、AI関連の代表銘柄であるエヌビディアは1日で17%急落した。」

ーBloomberg(Why Fears of a Trillion-Dollar AI Bubble Are Growing)

この“ディープシーク・ショック”は結果的に一過性で、NVIDIA株はあっさり史上最高値を更新し、時価総額4兆ドルに乗せてしまった。

だがこれは裏を返せば、

「1日17%下げても、誰も逃げなかった。むしろ“押し目”だと思って買い増した」

ということでもある。

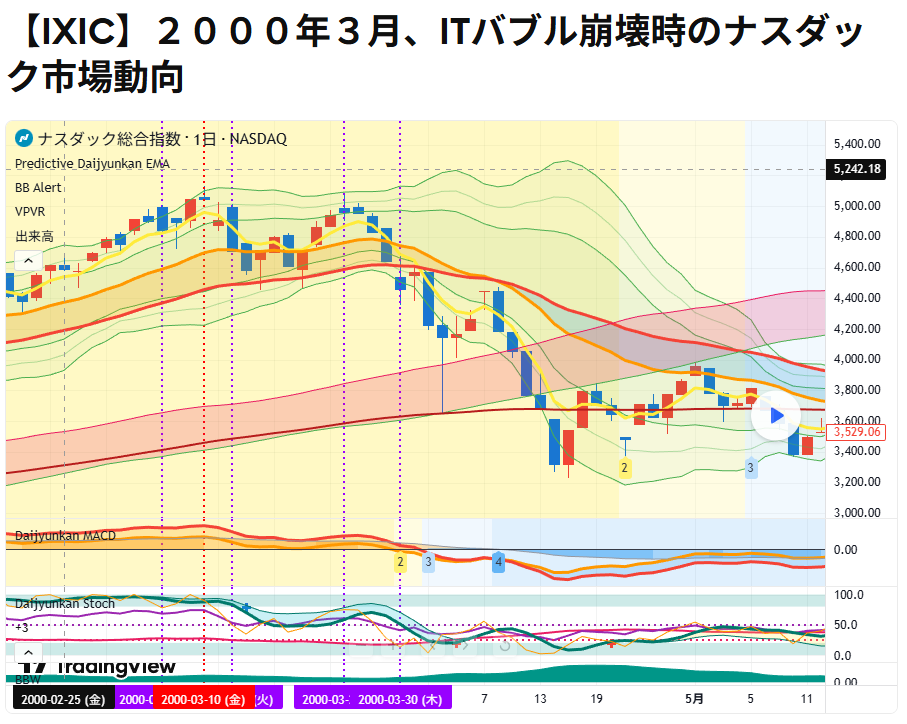

このあたりのノリは、ITバブル末期の「NASDAQが5%落ちた?ラッキー、買い増しだ!」とほぼ同じ空気を感じる。

ドットコム期と“決定的に違う”二つの点

ここまで読むと、「いや、じゃあ完全にITバブルの再来じゃん」と思うかもしれないが、実は前回と決定的に違う点もある。

ブームを引っ張っているのが“化け物級の優良企業”

Bloombergも指摘するように、今回のAIブームを牽引しているのは、

「大型テクノロジー企業7社『マグニフィセント・セブン』の多くは、長年にわたり事業を確立してきた巨大企業であり、S&P500種株価指数の利益成長の大部分を支えている。これらの企業は強固な収益構造を築き、潤沢な現金を抱えている。」

ーBloomberg(Why Fears of a Trillion-Dollar AI Bubble Are Growing)

という“筋肉質な巨人”たちだ。

GAFA+NVIDIAクラスは、AIがこけても他の事業でキャッシュを生み続けられる

従って、バブル崩壊が起きても、少なくとも「市場全体が崩壊」「金融危機」といった最悪パターンにはなりにくい

というセーフティネットがある。

ドットコム期は、

赤字スタートアップ+怪しい通信会社がローンで設備投資

売上立たず → 債務不履行 → 銀行・証券に波及

という“金融システム巻き込み型”だったが、今回は現金モリモリの巨大テックが自腹でGPU買ってるので、連鎖倒産のリスクはかなり低い。

AIそのものは“産業インフラ”化しつつある

もう一つ重要なのは、AIが単なる「Webサービスの一種」ではなくインターネット/スマホに続く「新しい汎用技術(General Purpose Technology)」として組み込まれつつある点だ。

OpenAIのサム・アルトマン自身、「AI市場にはバブルリスクがある」と認めつつも、技術そのものに対しては長期的な強気を崩していない。ザッカーバーグが「スーパーインテリジェンス開発が視野に入った」と豪語するなど、トップ層はむしろブレークスルー加速を前提に動いている。

この構図は、むしろ2000年ITバブル崩壊 → しかしインターネット自体は死なず、その後の20年を支配したという歴史の焼き直しに近い。

なぜそれでも「5年以内にAIバブルは一度はじける」と見るのか

ここまでの議論を整理すると、こうなる。

- インフラ需要は本物で、NVIDIA好決算はその“現物証拠”

- しかし、AI導入企業の95%が投資回収できていないという統計が示す通り、上流と下流に巨大なギャップがある

- “ミニクラッシュ”は既に発生しており、本格崩壊の予行演習になっている

- 巨大テックが潤沢なキャッシュを持つおかげで、金融危機級の大惨事にはなりにくいが、スタートアップ層と一部のAI銘柄は相当な淘汰を覚悟する必要がある

この条件を踏まえると、

「AIという技術は生き残るが、現在の評価額と投資ペースは、どこかのタイミングで“現実”に引き戻される」

というのが、もっとも妥当な見立てになる。

GearTune編集部としては、

“AIという技術の完全崩壊”ではなく“選別を伴う大規模な調整(実質的なバブル崩壊)”

が、向こう5年のどこかで起きると見ている。

その引き金が、

- 金利・信用ショックなのか

- 期待外れの決算が連鎖するのか

- あるいはディープシーク級の“破壊的コスト構造”を持つ新興勢力の登場なのか

はまだわからないが、一度引き金が引かれると想像を絶するような調整が入ると考えられる。

その理由が「循環取引が行われている」ことにあるのだ。

第三弾では、この「循環取引」を更に詳細に見に行く。

引き続き、冷静に、しかし容赦なく“AIバブルの中身”を切り刻んでいこう。

GearTuneをチェックして最新ニュースをお見逃しなく。